Declarar o Imposto de Renda já deixa muita gente insegura. Mas existe uma dúvida que aparece quase sempre no momento final da declaração: Como funciona o desconto simplificado do Imposto de Renda e deduções legais?

E é justamente aí que muita gente se confunde.

O desconto simplificado do imposto de renda parece fácil, e realmente é mais simples. Mas isso não significa que ele sempre seja a melhor escolha. Em alguns casos, ele pode aumentar sua restituição. Em outros, pode fazer você perder deduções importantes com saúde, educação, dependentes e previdência.

O detalhe é que essa decisão não deve ser feita no achismo. O próprio sistema da Receita compara os modelos, mas entender como o cálculo funciona ajuda você a não cair em erros comuns, principalmente quando há dependentes, despesas médicas, renda de mais de uma fonte ou movimentações financeiras mais altas.

Segundo a Receita Federal, o desconto simplificado substitui as deduções legais por um desconto padrão de 20% sobre os rendimentos tributáveis, limitado ao valor anual estabelecido em tabela. Para a declaração do exercício 2026, ano-calendário 2025, o limite anual do desconto simplificado é de R$ 16.754,34. (Serviços e Informações do Brasil)

📲 Notícias e Dicas de Sinais direto no seu WhatsApp!

Que tal receber nossas notícias diárias e os melhores sinais de investimentos? Participe da nossa Comunidade no WhatsApp e fique por dentro de tudo o que acontece no blog, sem precisar procurar. É rápido, prático e gratuito!

O que é o desconto simplificado do imposto de renda?

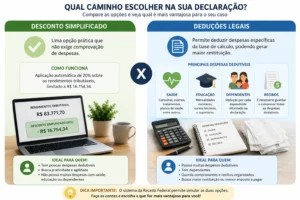

O desconto simplificado é uma forma alternativa de calcular a base do Imposto de Renda. Em vez de somar várias despesas dedutíveis, como saúde, educação, dependentes e previdência oficial, o contribuinte usa um desconto padrão.

Na prática, funciona assim:

O sistema pega seus rendimentos tributáveis e aplica um desconto de 20%, respeitando o limite máximo permitido.

Isso reduz a base de cálculo do imposto.

Mas tem um ponto essencial: ao escolher o desconto simplificado, você abre mão das deduções legais. Ou seja, não importa se você teve gastos médicos altos, pagou escola, teve dependente ou contribuiu com previdência. Essas despesas até podem aparecer na declaração, mas não serão usadas para reduzir o imposto se o modelo simplificado for escolhido.

A Receita explica que o contribuinte pode optar entre deduções legais comprovadas ou o desconto fixo de 20%, e que o próprio programa informa qual opção é mais vantajosa depois do preenchimento. (Serviços e Informações do Brasil)

É por isso que muita gente só descobre no final que estava olhando para o modelo errado.

Como funciona o cálculo do desconto simplificado?

Vamos imaginar uma pessoa que recebeu R$ 50.000 em rendimentos tributáveis no ano.

Com o desconto simplificado, o cálculo básico seria:

20% de R$ 50.000 = R$ 10.000

Nesse caso, como o valor está abaixo do limite máximo anual de R$ 16.754,34, o desconto usado seria de R$ 10.000.

Então a base de cálculo ficaria:

R$ 50.000 – R$ 10.000 = R$ 40.000

Agora imagine outra pessoa que recebeu R$ 120.000 no ano.

20% de R$ 120.000 = R$ 24.000

Mas como existe um limite, ela não poderá usar R$ 24.000 de desconto. O desconto ficará limitado a R$ 16.754,34.

Esse é um ponto que muita gente ignora. Quanto maior a renda, maior parece ser o desconto de 20%, mas ele para no teto permitido.

Desconto simplificado é a mesma coisa que declaração simplificada?

Na prática, muita gente usa os dois termos como se fossem a mesma coisa. Mas é importante entender melhor.

A declaração simplificada é o nome popular para a declaração em que o contribuinte usa o desconto simplificado. Já o desconto simplificado é o mecanismo de cálculo aplicado dentro da declaração.

Ou seja:

Você não está preenchendo uma declaração “menor” ou “menos importante”. Você está apenas escolhendo um modelo de cálculo diferente.

E isso muda bastante coisa.

A declaração continua exigindo atenção. Rendimentos, bens, contas bancárias, investimentos, dívidas e movimentações relevantes precisam ser informados corretamente quando forem aplicáveis.

Inclusive, para quem movimenta valores por Pix, recebe transferências frequentes ou usa conta digital como principal movimentação financeira, vale entender melhor como informar operações financeiras no IR, especialmente em casos parecidos com os explicados no conteúdo sobre Como Declarar Pix no Imposto de Renda.

Quando o desconto simplificado vale a pena?

O desconto simplificado costuma valer mais a pena quando a pessoa tem poucas despesas dedutíveis.

Por exemplo:

Uma pessoa solteira, sem dependentes, sem plano de saúde particular, sem gastos médicos altos e sem despesas de educação provavelmente terá menos deduções legais. Nesse caso, o desconto padrão de 20% pode ser mais vantajoso.

É uma situação comum para:

- trabalhadores CLT sem dependentes;

- jovens profissionais;

- pessoas com poucos gastos dedutíveis;

- contribuintes com renda tributável, mas sem muitas despesas comprováveis;

- quem não quer depender de comprovantes de dedução.

Mas aqui está o detalhe que quase ninguém percebe: simplicidade não significa economia automática.

Às vezes, a pessoa escolhe o simplificado porque parece mais fácil, mas tinha despesas médicas altas que poderiam reduzir mais imposto no modelo completo.

Quando o modelo completo pode ser melhor?

O modelo completo tende a ser melhor quando suas deduções legais ultrapassam o valor do desconto simplificado.

Isso acontece muito quando há:

- despesas médicas relevantes;

- dependentes;

- pagamento de escola ou faculdade dentro dos limites legais;

- contribuição à previdência oficial;

- pensão alimentícia judicial;

- despesas dedutíveis bem documentadas.

Um exemplo simples:

Se uma pessoa tem direito a R$ 8.000 de desconto simplificado, mas possui R$ 18.000 em despesas dedutíveis legais, o modelo completo tende a ser mais vantajoso.

Mas existe uma condição: essas despesas precisam estar corretas e comprovadas.

Esse é um erro comum. A pessoa lança qualquer recibo achando que vai aumentar a restituição, mas se a Receita cruzar os dados e encontrar inconsistência, a declaração pode cair na malha fina.

Em outras palavras: dedução boa é dedução real, comprovável e bem informada.

O desconto simplificado aumenta a restituição?

Pode aumentar. Mas não sempre.

A restituição depende de vários fatores, como:

- imposto retido na fonte;

- total de rendimentos tributáveis;

- despesas dedutíveis;

- dependentes;

- modelo escolhido;

- imposto devido no cálculo final.

Se o desconto simplificado reduzir mais a base de cálculo do que as deduções legais, ele pode aumentar a restituição ou diminuir o imposto a pagar.

Mas se suas deduções legais forem maiores que o desconto simplificado, o modelo completo pode gerar uma restituição maior.

Por isso, a melhor prática é preencher tudo corretamente e comparar os dois modelos antes de enviar.

A declaração pré-preenchida também pode ajudar, porque importa informações de rendimentos, deduções, bens, direitos, dívidas e dados enviados por fontes pagadoras, instituições financeiras e serviços médicos. Ainda assim, a Receita orienta que o contribuinte confira os dados antes do envio. (Serviços e Informações do Brasil)

Quem pode usar o desconto simplificado?

De modo geral, qualquer contribuinte que entrega a Declaração de Ajuste Anual pode escolher o desconto simplificado, desde que essa seja a opção mais adequada para seu caso.

Não é necessário comprovar despesas para usar o desconto simplificado, porque ele é uma dedução padrão.

Mas atenção: isso não significa que você pode omitir rendimentos, bens ou informações obrigatórias.

A escolha pelo simplificado muda a forma de dedução, não a obrigação de informar corretamente os dados da declaração.

Esse ponto é especialmente importante para quem acredita que, por não ter imposto a pagar, não precisa se preocupar. Em alguns casos, a pessoa pode até estar dispensada, mas isso depende dos critérios de obrigatoriedade. Para entender essa diferença, o conteúdo sobre declaração de isenção de imposto de renda complementa bem essa parte, porque explica quando o contribuinte pode não estar obrigado a declarar.

Desconto simplificado mensal e desconto simplificado anual são a mesma coisa?

Não exatamente.

Existe o desconto simplificado usado no cálculo mensal do IR na fonte e existe o desconto simplificado da Declaração de Ajuste Anual.

Em 2026, a tabela mensal da Receita Federal indica limite mensal de desconto simplificado de R$ 607,20, além das faixas da tabela progressiva e regras de redução mensal do imposto para determinadas rendas. (Serviços e Informações do Brasil)

Já na declaração anual, o desconto simplificado aplicado sobre os rendimentos tributáveis segue a regra dos 20%, limitado ao valor anual previsto.

Esse ponto confunde muita gente porque os dois nomes parecem iguais, mas aparecem em momentos diferentes:

O mensal influencia o cálculo do imposto retido ao longo do ano.

O anual influencia o ajuste final da declaração.

Exemplo prático: quando o simplificado ganha

Imagine uma contribuinte chamada Ana.

Ela recebeu R$ 48.000 em rendimentos tributáveis no ano. Não tem dependentes, não pagou escola, não teve despesas médicas relevantes e possui poucos gastos dedutíveis.

No desconto simplificado:

20% de R$ 48.000 = R$ 9.600

Se as deduções legais dela fossem apenas R$ 2.000, o simplificado seria mais vantajoso.

Por quê?

Porque R$ 9.600 reduz mais a base de cálculo do que R$ 2.000.

Esse é o tipo de caso em que o simplificado costuma fazer sentido.

Exemplo prático: quando o completo ganha

Agora imagine João.

Ele recebeu R$ 80.000 no ano, tem dois dependentes, pagou plano de saúde familiar e teve despesas médicas comprovadas.

No desconto simplificado, ele poderia usar 20% da renda tributável, respeitando o limite anual.

Mas, se as deduções legais somadas forem maiores que o limite do desconto simplificado, o modelo completo pode ser melhor.

É aqui que muita gente perde dinheiro por pressa.

A pessoa olha apenas para a opção simplificada, vê que parece prática e envia. Depois percebe que tinha deduções suficientes para reduzir mais imposto.

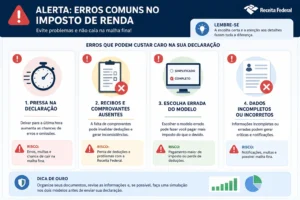

Erros comuns ao escolher o desconto simplificado

1. Escolher pela pressa

Muita gente deixa a declaração para os últimos dias e escolhe o modelo simplificado porque parece mais rápido.

O problema é que pressa e imposto de renda não combinam.

Às vezes, dez minutos conferindo despesas médicas, informes e dependentes mudam completamente o resultado.

2. Não lançar despesas antes de comparar

Mesmo que você ache que o simplificado será melhor, vale lançar as despesas dedutíveis corretamente.

Por quê?

Porque o programa compara os modelos com base nas informações inseridas.

Se você não informa tudo, a comparação fica incompleta.

3. Confundir isenção com desconto simplificado

Isenção é uma coisa. Desconto simplificado é outra.

Uma pessoa pode usar desconto simplificado e ainda assim ter imposto a pagar.

Outra pode estar dispensada de declarar, dependendo das regras de obrigatoriedade.

Por isso, quando a dúvida é “eu preciso declarar?”, o caminho é entender primeiro os critérios de obrigatoriedade e não apenas o modelo de desconto.

4. Achar que Pix precisa ser declarado separadamente sempre

O Pix em si não é uma ficha isolada da declaração. O que importa é a origem dos valores, a natureza da movimentação e se aquilo representa renda, patrimônio, doação, empréstimo, venda ou outra operação relevante.

Esse tipo de dúvida aparece muito porque o contribuinte olha o extrato bancário e se assusta com a quantidade de movimentações. Por isso, em casos de transferências frequentes, é importante entender a lógica por trás de como declarar o Pix no IR, sem transformar toda movimentação em rendimento tributável automaticamente.

Como saber se devo escolher simplificado ou completo?

A resposta mais honesta é: compare.

Mas compare do jeito certo.

O ideal é:

- Reunir todos os informes de rendimento.

- Conferir despesas médicas, educação e dependentes.

- Informar bens, contas, dívidas e rendimentos corretamente.

- Usar a pré-preenchida como apoio, não como verdade absoluta.

- Conferir o resultado no modelo simplificado e completo.

- Escolher o que gerar menor imposto a pagar ou maior restituição.

Parece básico. Mas é exatamente o básico bem feito que evita dor de cabeça.

A Receita publicou o Perguntas e Respostas IRPF 2026 com 745 perguntas e respostas para orientar os contribuintes no preenchimento da declaração, refletindo atualizações da legislação e das orientações oficiais. (Serviços e Informações do Brasil)

O desconto simplificado elimina risco de malha fina?

Não.

Esse é um mito perigoso.

O desconto simplificado reduz a necessidade de comprovar despesas dedutíveis, porque você não está usando essas despesas para reduzir o imposto.

Mas ele não protege contra erros como:

- omitir rendimentos;

- declarar valores incompatíveis;

- esquecer informe de banco;

- errar dados de dependentes;

- não informar rendimentos de aluguel;

- declarar movimentações patrimoniais sem origem clara;

- lançar bens de forma inconsistente.

A malha fina geralmente aparece quando há divergência entre o que você declarou e o que terceiros informaram à Receita.

Por isso, o modelo simplificado pode até reduzir um tipo de risco, mas não transforma a declaração em algo automático.

Vale a pena usar a declaração pré-preenchida?

Sim, mas com cuidado.

A pré-preenchida economiza tempo e reduz esquecimentos. Ela pode puxar informações da declaração anterior, fontes pagadoras, carnê-leão, dados de terceiros, imobiliárias e serviços médicos. (Serviços e Informações do Brasil)

Mas ela não substitui sua conferência.

Na prática, pense assim: a pré-preenchida é um rascunho avançado, não uma declaração perfeita.

Ela ajuda muito, mas você continua responsável pelo envio.

Desconto simplificado para quem tem dependente: vale a pena?

Pode valer, mas não é automático.

Dependentes geram deduções legais. Então, quando você tem dependente, o modelo completo começa a ficar mais competitivo.

Além disso, dependentes podem trazer junto rendimentos, bens e informações que precisam ser declaradas.

Um erro comum é incluir dependente apenas pensando na dedução, sem avaliar se ele teve rendimentos próprios. Dependente não é só desconto. É responsabilidade dentro da declaração.

Desconto simplificado para aposentados

Aposentados também podem usar o desconto simplificado, mas é preciso observar a natureza dos rendimentos.

Rendimentos tributáveis entram no cálculo. Já parcelas isentas, como a parcela adicional de isenção para maiores de 65 anos dentro dos limites legais, têm tratamento específico.

Em 2026, a tabela da Receita mantém a informação de rendimentos previdenciários isentos para maiores de 65 anos no valor de R$ 1.903,98 mensais. (Serviços e Informações do Brasil)

Por isso, aposentado não deve escolher o modelo apenas olhando o valor bruto recebido. É preciso separar corretamente o que é tributável e o que é isento.

Desconto simplificado serve para autônomo?

Sim, autônomos também podem usar o desconto simplificado na declaração anual.

Mas há uma atenção maior: autônomos costumam ter receitas, despesas, carnê-leão, prestação de serviços, Pix, transferências e movimentações mais variadas.

Se a pessoa recebeu de pessoa física, por exemplo, pode haver obrigação de recolhimento mensal via carnê-leão, dependendo do caso.

O desconto simplificado não apaga obrigações anteriores. Ele apenas define a forma de abatimento na declaração anual.

O que muda no Imposto de Renda 2026?

Para 2026, é importante separar duas coisas: a declaração entregue em 2026 referente ao ano-calendário 2025 e as novas regras aplicáveis à tributação a partir de 2026.

A Receita informou que o prazo de entrega da Declaração do Imposto de Renda 2026 começou em 23 de março e segue até 29 de maio de 2026. (Serviços e Informações do Brasil)

Além disso, a tabela de tributação de 2026 traz novas faixas mensais, limite mensal de desconto simplificado de R$ 607,20 e regras de redução mensal para determinadas faixas de renda. (Serviços e Informações do Brasil)

Esse contexto é importante porque muitos contribuintes pesquisam IR 2026 sem perceber se estão falando da declaração entregue em 2026 ou dos rendimentos recebidos ao longo de 2026.

Como escolher sem errar: regra prática

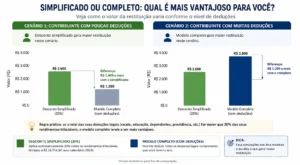

Use esta lógica:

Se suas deduções legais forem baixas, o simplificado provavelmente será melhor.

Se suas deduções legais forem altas, o completo pode ser melhor.

Se você tem dependentes, despesas médicas, educação ou pensão judicial, compare com cuidado.

Se você não tem quase nenhuma despesa dedutível, o simplificado costuma ser mais competitivo.

Se você tem dúvida, preencha tudo e deixe o sistema mostrar a diferença.

A escolha inteligente não é “simplificado sempre” nem “completo sempre”.

É escolher com base nos seus números.

O desconto simplificado é simples, mas exige estratégia

O desconto simplificado do imposto de renda existe para facilitar a vida do contribuinte. Ele aplica um abatimento padrão de 20% sobre os rendimentos tributáveis, respeitando o limite anual permitido.

Mas a escolha certa depende da sua realidade.

Para quem tem poucas despesas dedutíveis, ele pode ser excelente. Para quem tem muitos gastos comprováveis, dependentes ou despesas médicas relevantes, o modelo completo pode ser melhor.

O melhor caminho é não decidir no impulso.

Preencha a declaração com calma, confira os dados, compare os modelos e escolha aquele que realmente reduz seu imposto ou melhora sua restituição.

No fim, o desconto simplificado não é apenas uma opção “mais fácil”. Ele é uma estratégia de cálculo. E, quando usado no cenário certo, pode fazer bastante diferença.

📢 Não perca nenhuma notícia e nenhum sinal de investimento!

Quer receber nossas notícias e sinais em primeira mão? Entre agora no nosso Canal do Telegram! Lá você recebe atualizações em tempo real e dicas exclusivas que não postamos em nenhum outro lugar.

FAQ — Perguntas Frequentes

1. Como funciona o desconto simplificado do imposto de renda?

O desconto simplificado aplica um abatimento padrão de 20% sobre os rendimentos tributáveis, limitado ao valor anual permitido. Ele substitui as deduções legais, como saúde, educação e dependentes.

2. O desconto simplificado vale a pena para todo mundo?

Não. Ele costuma valer a pena para quem tem poucas despesas dedutíveis. Quem possui muitas deduções comprovadas pode se beneficiar mais do modelo completo.

3. Posso declarar despesas médicas usando desconto simplificado?

Você pode informar despesas, mas elas não serão usadas para reduzir o imposto se escolher o desconto simplificado. Nesse modelo, o abatimento usado é o padrão de 20%.

4. O próprio programa da Receita mostra a melhor opção?

Sim. Depois que os dados são preenchidos, o sistema compara os modelos e mostra qual tende a ser mais vantajoso para o contribuinte.

5. Desconto simplificado evita cair na malha fina?

Não. Ele apenas substitui deduções legais por um desconto padrão. O contribuinte ainda precisa declarar rendimentos, bens e informações obrigatórias corretamente.

6. Quem recebe Pix precisa declarar no Imposto de Renda?

O Pix em si não é declarado isoladamente. O que importa é a origem do valor movimentado. Pode ser salário, venda, doação, empréstimo, aluguel ou outra operação com tratamento específico.