Se você abriu o home broker nos últimos dias, olhou o gráfico de velas e se perguntou se vale a pena comprar azul4 em 2026, você não está sozinho. Mas deixa eu adivinhar uma coisa: você provavelmente já passou por portais de notícias tradicionais, viu dezenas de tabelas de recomendação de corretoras e saiu de lá ainda mais confuso. Uns dizem que a empresa está extremamente descontada e vai dobrar de valor; outros afirmam categoricamente que o setor de aviação no Brasil é um cemitério de CPFs.

Quem está certo? No fundo, o mercado adora polarizar ativos complexos. Mas quem bota o dinheiro na mesa de verdade sabe que o jogo é muito mais sutil.

Digitar o ticker e acompanhar a cotação azul4 no meio de um pregão volátil pode dar a falsa impressão de que o futuro da companhia aérea se resume ao humor dos traders do dia. Não se engane. Se você quer entender se o preço da azul4 hoje é uma oportunidade geracional ou uma armadilha clássica de valor, precisamos abrir a caixa-preta dos números operacionais da Azul, olhar para os acordos de bastidores com os arrendadores de aviões e decifrar o que realmente dita o ritmo da companhia.

Seja você um investidor iniciante que quer fugir do pânico generalizado, ou alguém avançado tentando recalcular os riscos de alocação da carteira, vamos analisar o que importa de verdade. Sem jargões corporativos desnecessários, apenas a realidade nua e crua do mercado.

📲 Notícias e Dicas de Sinais direto no seu WhatsApp!

Que tal receber nossas notícias diárias e os melhores sinais de investimentos? Participe da nossa Comunidade no WhatsApp e fique por dentro de tudo o que acontece no blog, sem precisar procurar. É rápido, prático e gratuito!

O Cenário Atual: O que o Gráfico da Azul4 Tenta Te Dizer (e o que Ele Oculta)

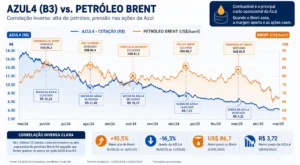

A primeira coisa que salta aos olhos de qualquer investidor ao buscar pela cotação azul4 agora é a oscilação brutal do papel. Um dia a ação sobe 7% com um boato de fusão; na semana seguinte, corrige 10% porque o cenário macroeconômico global deu um soluço. Essa montanha-russa emocional não acontece por acaso.

O setor aéreo tem uma dinâmica implacável. Diferente de uma empresa de energia elétrica ou de saneamento, que possui contratos previsíveis e receitas reajustadas pela inflação, uma linha aérea opera no fio da navalha. Ela fatura em reais, mas uma parcela gigantesca dos seus custos — o leasing dos aviões e o combustível de aviação (QAV) — é cobrada diretamente em moeda estrangeira.

As Três Variáveis que Dominam o Pregão

Se você quer entender o comportamento das ações da Azul hoje, precisa monitorar três indicadores vitais:

-

A Curva do Dólar Comercial: Cada centavo de alta no câmbio é uma marretada na margem operacional da empresa. Ela precisa ser muito eficiente nas rotas para não ver a receita doméstica ser pulverizada pela conversão cambial na hora de pagar os donos das aeronaves.

-

O Preço do Barril de Petróleo Brent: O combustível representa quase 40% dos custos de um voo no Brasil. Se o petróleo sobe por conta de tensões no exterior, a Azul tem duas opções: ou engole o prejuízo e reduz sua margem, ou repassa o preço para as passagens, correndo o risco de esvaziar os voos.

-

A Rolagem das Dívidas de Curto Prazo: Esse é o termômetro que faz as ações dispararem ou despencarem em questão de minutos. O mercado financeiro pune empresas alavancadas, a menos que elas provem que conseguem estender o prazo de seus pagamentos.

Quando olhamos para a tela e vemos a flutuação diária, fica claro que muitos investidores operam por puro ruído. O segredo para não ser engolido pela volatilidade é entender o que está acontecendo por trás dos bastidores societários da companhia.

A Engenharia Financeira e os Acordos com Credores: O que Mudou na Tese?

Aqui está o detalhe que quase ninguém percebe, ou que as análises rápidas de redes sociais ignoram completamente: a Azul escolheu um caminho muito diferente de suas concorrentes diretas para lidar com as dívidas acumuladas. Em vez de simplesmente acionar mecanismos tradicionais de recuperação judicial nos Estados Unidos, a gestão da companhia passou os últimos trimestres negociando diretamente com os lessors (as empresas que alugam os aviões) e com os detentores de títulos públicos globais.

Essa postura evitou um colapso de imagem e manteve as operações voando normalmente, mas exigiu uma engenharia financeira sofisticada. Para convencer os credores a esticar os prazos de pagamento e aceitar novas condições, a Azul precisou oferecer garantias reais e, em muitos casos, instrumentos que envolvem a emissão de novos papéis.

E é aqui que o investidor precisa ter atenção redobrada. Se você acompanha apenas o fluxo de notícias rápidas sobre a Azul4 Cotação sem olhar para o desenho societário, corre o risco de calcular o valor da empresa de forma errada. Novas obrigações conversíveis significam que o bolo societário pode ser dividido em mais fatias no futuro.

Existe um ponto importante que raramente explicam sobre isso: reestruturações profundas geram uma complexidade imensa nas classes de ações negociadas na B3. Muitas vezes, as mudanças nas regras de conversão ou rearranjos de governança forçam o mercado a discutir caminhos alternativos de proteção patrimonial, como as recorrentes análises sobre a transição de investidores migrando de azul4 para azul54, um movimento técnico que visa adequar a liquidez dos papéis preferenciais à nova realidade de capital da companhia após os acordos de dívida.

A Vantagem Competitiva Silenciosa: O Poder de Malha Regional da Azul

Se a Azul dependesse exclusivamente de colocar aviões grandes para disputar passageiros na ponte aérea de Congonhas para o Santos Dumont, sua tese de investimentos seria extremamente frágil. Nessa rota clássica, a concorrência é sangrenta, a disputa é por centavos e as margens de lucro são minúsculas.

Mas foi aí que muita gente começou a cometer erros ao avaliar a empresa. A Azul desenhou um modelo de negócios focado em exclusividade geográfica.

A companhia opera como única fornecedora de voos em mais de 70% das rotas que atende pelo interior do Brasil. Para conseguir isso, ela utiliza uma frota altamente flexível. Enquanto as rivais padronizam suas frotas com um único modelo de avião grande para baratear a manutenção, a Azul mistura jatos da Embraer, turboélices ATR para pistas curtas no interior e grandes aeronaves Airbus para voos de longo curso.

Essa estratégia garante à empresa o chamado pricing power — o poder de ditar os preços das passagens. Se um passageiro precisa voar de uma cidade polo no interior do Centro-Oeste para uma capital do Nordeste sem passar horas em conexões terrestres, ele vai voar de Azul, e pagará o preço necessário por essa conveniência. É essa receita protegida e com margens mais saudáveis que funciona como um colchão de segurança em momentos de crise cambial.

A Força Invisível das Receitas Auxiliares

Além do transporte de pessoas, existem duas avenidas de crescimento que sustentam a operação e que raramente ganham o espaço merecido nos relatórios de análise rápida:

-

Azul Cargo: A divisão de logística de cargas da companhia cresceu exponencialmente aproveitando o espaço livre nos porões dos voos de passageiros. Ela atende o e-commerce brasileiro com prazos de entrega que fariam transportadoras rodoviárias tradicionais parecerem obsoletas, entregando encomendas em cidades isoladas do interior em menos de 24 horas.

-

Programa de Fidelidade (Azul Fidelidade): Essa divisão não serve apenas para acumular milhas. Ela funciona como um gerador de caixa antecipado altamente lucrativo, comercializando pontos diretamente para grandes instituições financeiras e parceiros de varejo, provendo liquidez imediata para o caixa do grupo em períodos de juros altos.

O Veredicto para 2026: Três Formas de Olhar para o Ativo sem Perder o Juízo

Depois de analisar a operação, a dívida e as vantagens de mercado, a pergunta central continua no ar: vale a pena comprar azul4 em 2026? A resposta realista depende muito do seu perfil de risco, do tamanho do seu estômago para lidar com oscilações e dos seus objetivos patrimoniais. Vamos dividir a decisão em três perfis práticos de atuação:

Perfil 1: O Trader de Curto Prazo (Foco em Volatilidade)

Se você busca oportunidades rápidas de mercado, o ativo oferece excelente liquidez e um beta elevado. Isso significa que ele se move com muito mais intensidade que a média do Ibovespa. Notícias sobre inflação, flutuações semanais do combustível ou anúncios de parcerias societárias criam pontos de entrada e saída claros para estratégias de swing trade.

-

A Conduta: Uso obrigatório de travas de proteção (stop-loss), monitoramento diário da agenda macroeconômica e exposição controlada para evitar surpresas fora do horário de pregão.

Perfil 2: O Investidor de Valor e Turnaround (Foco no Médio Prazo)

Se a sua tese é de que o mercado exagerou no pessimismo e precificou a Azul como se ela estivesse prestes a encerrar as operações — ignorando o valor bilionário de sua marca, sua malha exclusiva e suas divisões de logística — o papel guarda um potencial de valorização expressivo caso os juros comecem a ceder e o dólar encontre estabilidade.

-

A Conduta: Entradas parciais e fracionadas. Evite aportar todo o capital disponível de uma única vez. Aproveite os dias de estresse irracional do mercado para montar uma posição média equilibrada ao longo dos meses.

Perfil 3: O Investidor focado em Renda Passiva (Longo Prazo/Dividendos)

Se o seu principal objetivo ao investir na bolsa é construir um fluxo constante, previsível e crescente de dividendos para viver de renda passiva nos próximos anos… o setor de aviação comercial definitivamente não deveria ser sua escolha prioritária. O modelo de negócios exige investimentos bilionários recorrentes em manutenção de motores e renovação de aeronaves, sobrando pouco espaço no caixa para distribuições agressivas de proventos aos acionistas.

-

A Conduta: Redirecionar os estudos para setores defensivos e geradores crônicos de caixa, como grandes transmissoras de energia, seguradoras ou operadoras de infraestrutura regulada.

📢 Não perca nenhuma notícia e nenhum sinal de investimento!

Quer receber nossas notícias e sinais em primeira mão? Entre agora no nosso Canal do Telegram! Lá você recebe atualizações em tempo real e dicas exclusivas que não postamos em nenhum outro lugar.

Perguntas Frequentes (FAQ)

Ainda vale a pena comprar Azul4 em 2026?

Investir nas ações da Azul (AZUL4) em 2026 vale a pena se o investidor possuir um perfil de risco moderado a agressivo e focar em uma estratégia de valorização de médio prazo (turnaround). O ativo apresenta forte desconto patrimonial e liderança em rotas exclusivas no interior, porém continua altamente exposto à volatilidade cambial do dólar e às oscilações de preço do petróleo Brent.

Qual o principal fator de risco para a cotação da Azul4 hoje?

O principal risco para a cotação da AZUL4 é o descompasso cambial de sua estrutura de capital. Como a receita da companhia aérea é predominantemente gerada em reais e seus custos mais pesados (combustível QAV e arrendamento de aeronaves) são indexados ao dólar, qualquer desvalorização acentuada do real reduz de forma imediata as margens financeiras e impacta negativamente o balanço.

Como a Azul ganha dinheiro além das passagens aéreas?

A Azul diversifica suas linhas de receita por meio de duas divisões altamente lucrativas: a Azul Cargo, focada em logística expressa e entrega rápida de e-commerce aproveitando a capilaridade de sua malha aérea regional, e o Azul Fidelidade (programa de pontos), que gera receita recorrente e antecipada através de parcerias com grandes emissores de cartões de crédito e redes de varejo.

As ações preferenciais da Azul (AZUL4) pagam dividendos regularmente?

Historicamente, as ações AZUL4 não são indicadas para investidores com foco exclusivo em dividendos frequentes. Devido à natureza do setor aéreo, que demanda um reinvestimento massivo de capital de giro para modernização de frotas, manutenção rigorosa de segurança e amortização de linhas de crédito, a companhia prioriza a retenção de caixa para preservação de sua liquidez operacional.

O que acontece com as ações da Azul se o preço do petróleo cair globalmente?

Uma queda sustentada no preço internacional do petróleo Brent funciona como um forte catalisador de alta para as ações AZUL4. Como o combustível de aviação representa cerca de 35% a 40% dos custos operacionais de uma companhia aérea, a redução do preço da commodity alivia instantaneamente as pressões de custo, permitindo uma rápida expansão das margens de lucro operacionais da empresa.